いつもスターやブックマークありがとうございます。

本当に励みになります。

体験記ブログなので、ジャンルが行ったり来たりしますが、お付き合い頂けると嬉しいです。

今回は積立NISAを続けて約1年になります。

なんとなく老後の資金貯めようくらいの軽い気持ちで始めているので、難しい内容ではないです。

そのことを書きたいと思います。

子供がどう育つか、未知な部分は多いです。

ですが、発達障害を抱えて働く事は容易い事ではないと思います。

せめて、子供に迷惑をかけないようにと思って、自身の老後の事を考え始めました。

今から20年あれば、少しずつ積み立てて何かの備えを作ろうと思いました。

問題は何を始めるかでした。

まあ素人なのでこのくらいしか思いつきませんでした。

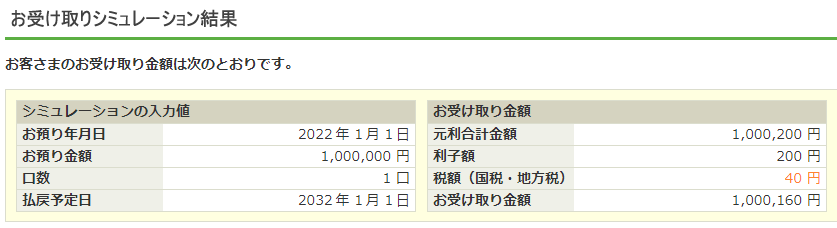

定期預金だと一括で預ける必要があるので、毎月決められたお金を預ける定額預金ですね。

安心安全定額預金は、元本が保証されてますが。。。。

1000円なんていかない(;^_^A

試算サイト↓↓

仕切りなおしてiDeCo(イデコ)なら年金の上乗せになるのではと思いました。

掛け金・運用益・給付を受け取るときに税制上の優遇措置が受けられるそうです。

老後のお金にと思っているので、一見良さそうでした。

①60歳までおろせない

ずっと積み立てていきます。。。。

急に大金が必要になっても動かせません。

②掛け金の所得控除

一見メリットのように思われますが、専業主婦・働いてない人・所得が少ない人は、そもそも所得税額が少ないのです。

少ない金額の控除だと、金銭が拘束される事もあってデメリットが大きいです。

私にはメリットになりませんでした。。。(;^_^A

ですが、逆に高所得の方には大きなメリットになります。

税金がたくさん持っていかれる~と悩まれる方はご検討ください。

↓わかりやすかったです。高所得の方は是非節税して下さい。

iDeCoで得する人、損してしまう人 | iDeCo(イデコ) | 松井証券

では話題の積立NISAはどうなるのだろうか。

積立NISAという商品はどれなんだろうと思ってました。

少額投資非課税制度になります。

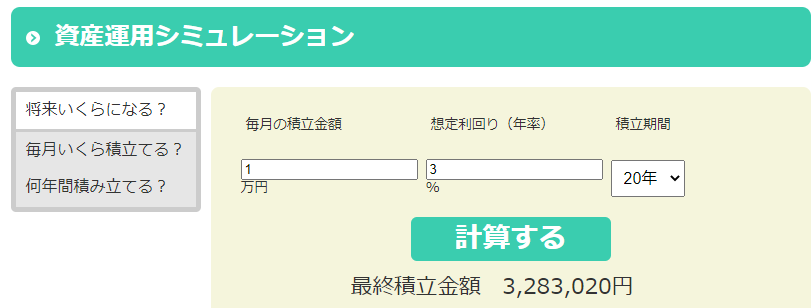

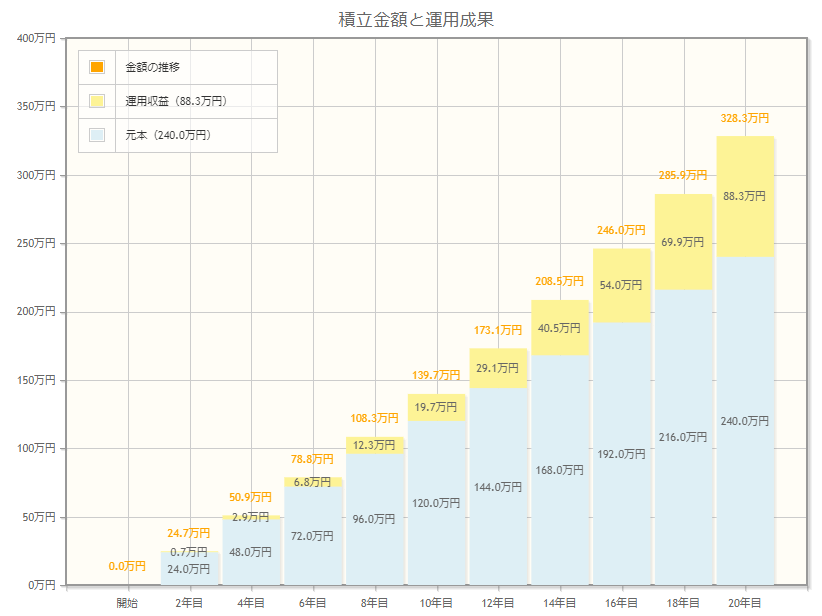

非課税投資枠(年40万円)が最長20年です。

ざっくり計算&説明ですが、最大40万×20年=800万円

これに運用した結果の利回り(金利)分=運用益に税金がかかりません。

通常は運用益に約20%の税金がかかります。

積立NISAは年末調整がありません。

よって、会社に知られることなくこっそりと運用出来るのです。

私もそう思ってました。

ただ、積立NISA 利回り を検索すると3~4%、5~6%、はたまた10%超えていると結構バラバラでした。

商品によるもの、記事の掲載時期とか、あとはざっくりしすぎたのかもしれません。

ただ、何かしら計算したものを載せたかったので、ざっくり3%で計算しました。

12万×20=240万円なので328万円は88万円増えてます。

表にするとこのような感じに少しずつ増えていくようです。

↓の金融庁のサイトから作れます。

銘柄はどうやって決めたか。。。

知識の無い私は、証券会社のランキングや「積立NISA オススメ5選」とかで各サイトを調べて、多数決にしました。

(結構安易に始めてます)

を月2000円ずつで6000円からスタートしました。

今年は世界情勢が不安定だったこともあり、スタートした当初は常に評価損益はマイナスでした。

とよくわかってないので凹んでいましたが、下落しているなら同じお金でもいつもよりたくさんの数量(口数)買えるはずだよと言われ、そうかと思い立ち月2000円ずつを月5000円ずつに変更しました。

ドルコスト平均法を教えてもらいました。

平均取得価格が下がるわけですね。

まさに↓のサイトの説明を受けました。

つみたてNISAって何?!儲かるの?怖くないの?つみたてNISAの使い方〈基礎編〉|SMBC日興証券

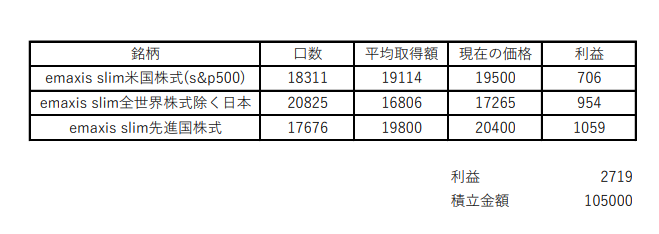

さて、12月5日現在どうなったかというと。。。。

下落相場からスタートしたのですが、少しずつプラスになっています。

ただいい時期もあれば、悪い時期もあります。

始めた当初はずっとマイナスでした。

ですが、少しだけ増えると嬉しくなります。

急には大きくならないので、お金を育てているという感覚でたまに見てはニヤニヤしてます。

最後に大事なので。。。。

投資は自己責任になります。

余力がある方は、ぽちっとしていただけると嬉しいです。

普段は株主優待で楽しんでます。↓↓