いつもスターやブックマークありがとうございます。

励みになります。

資産運用です。

といっても、我が家の資産運用はお小遣い運用です(;^_^A

そして今回は一番金額が少ないかもしれませんね。

最近取り組んでいる利息(スワップポイント)で儲けるFXです↓↓

今回はNISAについても触れてます。

ただ難しいことは触れません。

NISAは利益に20%かかる税金がかからないくらいの知識で読んでいただいて大丈夫です。

私は日興証券を使用してます。

理由は以前勤めていた会社の持株会の絡みです。

退職時に証券口座が必要になって、作りました。

その流れでつみたてNISAもやり始めたので、何となくメイン口座にしてます。

ただ用途で証券会社を複数持ってます(;^_^A

株主優待・米国株とか・・・わけないと管理できない人間なので・・・。

という事で、2024年の新NISAもそのまま日興証券です。

単元株(100株とか)で購入する際には手数料がかかるのが気になりますが、短期的な売買はしない口座なので、まあいいかなと。

何より入金が便利です。

セブン銀行ではキャッシュカードを入れて取引できます(ネット証券はこのカードがない)し、ATMも預け入れはいつでも何回でも無料・引き出しは7-19時無料です。

それ以外にも銀行振り込みが無料(3000円以上入金要)です。

自分の銀行口座→日興証券の専用口座

手数料が発生しますが、振り込みから5日以内に日興証券の日興コンタクトセンターに連絡すると、今後は振り込みした後に自動的に返金処理がされます。

![]()

これが本当に便利です。

銀行のATMよりセブンイレブンの方が家から近い人って結構いると思うんですよね。

私もその一人です。

ですから、スマホのアプリから資産運用に必要な金額に生活費をプラスして振込してます。

必要になったら、生活費をセブン銀行から引き出してます(;^_^A

あと困ったことがあった時に電話するとすぐにつながるし、私が変な手続きをした際には、処理する前にメリットもあるけどデメリットが発生するからと確認の連絡をくれたりしました。

手数料が発生する証券会社ではありますが、手数料=悪ではないです。

その手数料で色んなフォローがあるわけですからね。

私の新NISAの方針です。

これは人によって違うと思います。

成長株(将来的に株価が倍以上になるような銘柄)を選ぶ人、高配当株を選ぶ人、米国株を選ぶ人、本当にそれぞれです。

どれが悪いとかはないと思います。

それぞれメリット・デメリットがありますので。

個人がどうしたいのか、だと思います。

私は高配当株を購入して、配当金から税金(約20%)がひかれないようにして、更に配当金から高配当株を購入してという、わずかな金額から着実に資産を増やしていきたいと思ってます。

もちろんデメリットもあります。

配当金額が下がった時は、株価が下がりやすいです。

こちらは明和産業(8103)です。

少し前のニュースですが、配当が上がると株価が上がり、配当が下がると株価が下がりというのがわかりやすいと思います。

これがデメリットかなと思います。

ですから、仮に株価が下がっても、いつかは株価が戻るだろうくらいの安定した銘柄で探そうと思ってます。

投資に日々一喜一憂しないで、気付いたら増えていたくらいの方が、精神衛生上いいですしね。

高配当株とは

1株あたりの年間配当金÷株価×100

で配当利回り(%)がわかります。

一般的には3%以上ですね。

資産運用といっても、我が家には大金がありません。

そして、リスクは最小限にしたいのです。

成長株買っても成長しなければ悲しいですので、高配当株にしてます。

配当は金額が下がってもわりと貰えますからね。

私のブログを読んでくださる方は、大金動かしてという人は少ないと思います。

私自身大金持ってないですから(;^_^A

株主優待とかは100株とかの単位で必要ですが、そうではない場合は必ずしも100株である必要はありません。

そんな時に便利なのが、単元未満株を購入する方法です。

SBI証券→S株

楽天証券→かぶミニ

マネックス証券→ワン株

auカブコム証券→プチ株

等各社呼び方が違います。

日興証券の場合は、キンカブと呼びます。

新NISAで使えるのは購入金額を指定して買う方法になります。

なので、キンカブですと100円から購入できます。

それを積み立てていこうと思っています。

ドルコスト平均法でいこうかなと。

100円から株が買えるキンカブですが、実はdポイントが使えます。

(口座情報→お取引口座→dポイントの設定が必要)

dポイントも100Pからの利用が可能です。

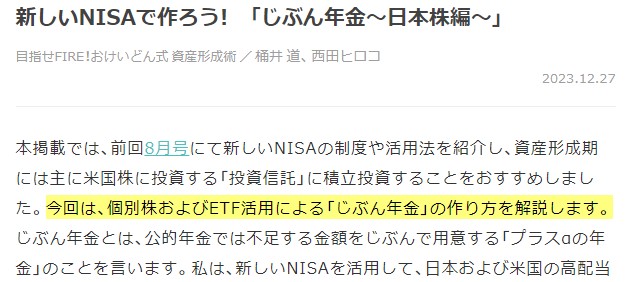

でもどんな株を買っていいかわからないよ~という方に、おすすめなのが記事から株が買える投資サービス「日興フロッギー」です。

これはテーマをもとに書かれた記事から、株を購入するまでがスムーズに出来てます。

例えばこの記事。

私の資産運用は、老後に息子に迷惑かけないようにが裏テーマでもあります。

私の意向に沿った記事を読み込むと・・・

何個か銘柄がありました。

dポイント投資なので、NTTの株を買おうかと思ったのですが既に持っています。

そうなのかとフロッギー見てみたら、確かにポイントが貯まる記事がありますね。

確かにマークついているものと、そうではない記事がありました。

めがさんの事務所↓↓

結構気楽に質問できます。

どのレベルからいきたいかの話も可能です。

※私は中学生の社会レベルです

話を戻して・・・

せっかくなので、今持っていない銘柄を・・・

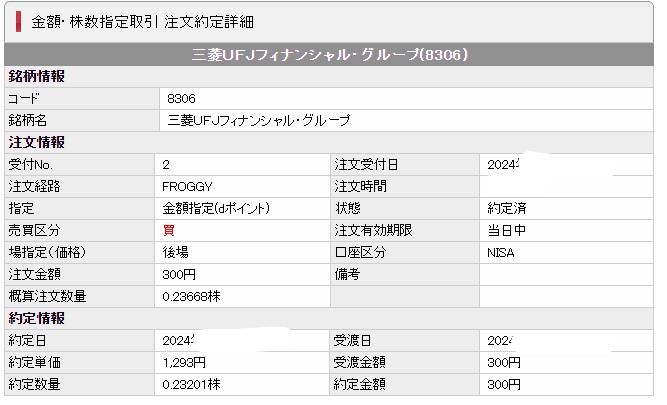

という事で、銀行業界ナンバーワンの三菱UFJフィナンシャルグループを

購入してみようと思います。

dポイントが317Pありました。

100円単位の購入が可能なので、300Pを使用したいと思います。

NISA口座になっているのを確認して、申し込みをしました。

そして、後場(ごば→12時半から15時の午後の時間帯)に約定(やくじょう→売買成立)しました。

ちゃんとdポイント分の300円ですね。

![]()

当日の5時くらいには自分の残高に反映しました。

0.23株という1株にも満たない単位ですが、1株に対して年間41円くらい配当も入りますし。

コツコツdポイント貯めようと思います。

ちゃんと資産に反映されてますね。

わずかですが、プラスになっています。

と言えたら格好よかったのですが、残念ながらマイナスです。

![]()

300Pが298円になりました(;^_^A

今日は日経平均35869円で昨日に比べて▲282円なので、仕方ない状態だと思います。

毎日上昇するわけではないですし、こんな日もあるという事で。

これからもポイントの期限切れ前に積極的にポイント投資していきたいですね。

dポイント→日興証券

Tポイント(Vポイント)→SBI証券

PayPayポイント→PayPay証券

結構ポイントで投資できる会社があります。

ただ、会社によって買えるもの(国内株・投資信託等)が微妙に違うので、注意が必要ですね。

そして、投資はリスクがあり自己責任です。

投資なんて怖いでも気になるという方は、お試しするならポイント投資一択です。

現金減りませんからね(;^_^A

FXもゆるゆるでやってます。

更にポイント投資しました。

余力がある方は、ぽちっとしていただけると嬉しいです。