いつもスターやブックマークありがとうございます。

励みになります。

今回はいつもの体験ブログとちょっとスタートが違います。

この話は、ある日お金のみらいマップの方からメールを頂いたことから始まります。

実はたまにメールをいただくことがあります。

ブログの内容の質問から、アフィリエイトサイト等からが多いです。

でも今回はちょっと別の話だったので、実は返信するのに悩みました。

ですが折角のご縁でもあるので、思い切って連絡しました。

勝手なイメージですが、FP(ファイナンシャルプランナー)=保険=断りにくい=売りつけられるという物が私の中にありまして。。。

警戒度はかなり高めでした。

メールだけのやり取りだとわからない部分も多かったので、ZOOM面談を申し込むことにしました。

正直騙されたくないですし、それはそれは失礼な事も聞きました。

体験ブログを書くにあたって、怪しいまま書きたくないですしね。

難しくならないようにまとめてます。

なので、用語というか言葉もかみ砕いてます。

①なぜ会社として成り立つのか

まず、よくわからないものに対して恐怖心が出ますよね。

なので失礼を承知で聞きました。

まず、保険代理店ではないこと→ノルマはないので無理な勧誘はしないという事を教えて頂きました。

とはいえ、紹介料とか発生しているでしょ。

だから紹介された先で強引に契約させられちゃうんでしょ。

※お金のみらいマップHPから引用

という事で紹介された先でやっぱり辞めたいとなった時に、イエローカード制度を使ってFPの方に代わりに断ってもらう事が出来ます。

完全に余計なお世話ですが、実際のところビジネススタイルがわからないと不安というのもあります。

FPを敬遠せず若いうちから関わりを持ってもらい、3~5年スパンで現況の見直しをしてもらいたいとのこと。※2023年現在相談料なし

当然いきなりお金持ちになるようなことはありません。

二人三脚で、必要なタイミングで必要な事(紹介だけでなくお客様自分自身で手続することもある)をしてもらうとのことでした。

②お金持ちじゃない

当然の話ですが、死別シンママの私がお金持ちというわけではありません。

我が家は主人の死亡保険金を受給した金額より、死別直後に出て行ったお金が多い家庭です。

遺族年金とパート代で生計を立ててます。

にもかかわらず一軒家の修繕費用もあるので、カツカツです。

現在、来年度で転職できるようスキルアップを狙ってます。

私がお金持ちではない私の相手をしていいのかと質問したところ、お客様には健康でお金に困らないで人生を送って欲しいとのこと。

一発逆転の爆益というのではなく、時間を味方につけて資産を積み重ねていくイメージだそうです。

ですから、ハイリスクハイリターンの傾向のある商品(仮想通貨(ビットコインとか)・FX等)は推奨しておらず、債券(例:10万円預けて10年後に11万円になると見通しがはっきりしている商品)や幅広いファウンド(投資信託→積み立てたお金をプロが運用する)から選択するそうです。

リスクヘッジ(リスクが発生した際にリスクを回避する)のために、色んな運用(投資先を複数。例:債券と不動産投資等分野の違う投資をする)を組み合わせます。

※よく似ているリスクマネジメントとは失敗しないように対策をたてる事をいいます。

なんと紹介先は100社あるそうです。

投機(短期間で利益を得る事。利益も損失も大きくなりやすい。)よりも投資(中長期的に資産を増やしていく)ですね。

だから尚更若い方に資産運用という物に向き合って欲しいという事です。

備える時間があるという事は有利ですよね。

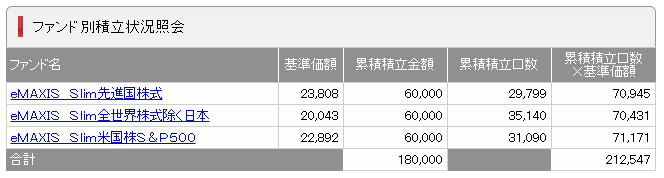

お金がない私の積立NISA↑です。

2022年3月から毎月6000~15000円を積み立ててます。

※決断が出来なくて無駄に3つになってます(;^_^A

ロシア関係で下落したタイミングでのスタートではありましたが、1年5ヶ月で32000円育てました。(ざっくり18万円積み立てて21万になってます)

こんなに小さい金額でも、お金が働いてくれました。

こういった小さなことからコツコツと実践していくのが、お金のみらいマップなのかなと理解出来ました。

③ライフプランとお金

人生設計といっても何か大きなことを成し遂げたいわけではありません。

今流行りのFIRE(経済的に自立して早期に仕事をリタイヤすること)したいわけでもありません。

ただ普通に生活したいのです。

とはいえ、現代社会は何をするにもお金がかかります。

その時付きまとう未来への不安を、知識という矛と盾(金融リテラシー)を持つことで立ち向かう事ができます。

※金融リテラシーとは、金融や経済に関する知識。

その矛と盾を一緒に組み立ててくれるのが、お金のみらいマップのFPさんです。

お金に関して強くなる事で、敵を先回りして迎え撃つことになります。

金融リテラシーをつけたって結局は元手となるお金が必要ですよね。

今いっぱいいっぱいでそんなこと出来ないよ。

結局お金ないもん。。。

安心してください。

資産運用したいけどお金がない。。。

そういった方の為に、お金の見直しからスタートしてくれます。

例えば、節約可能な部分ですよね。

毎日もやしを食べるとかではなくて、例えば携帯電話会社を大手メーカーからサブブラントとか格安SIMの業者にするだけでも節約になります。

そのお金を積み重ねていく必要があります。

まとめ

家計を見直したことで、これからかかる金額に立ち向かえそうにない我が家です。

少し節約しても焼け石に水です。

なかなか3人暮らしの生活基盤を縮小出来てないのです。

二人暮らしなのに一軒家ですし、自分ひとりじゃない分簡単には生活を変えられないのです。

こかぶは発達障害故に環境を変え難いというのもあります。

習い事の先生の変更、小学校の転校、友達との別れ等ですね。。。

なかなか大きく動かせない母子家庭の我が家です。

そんな我が家でもまずは自分たちの環境に合わせた制度を知るところからです。

日本には沢山の制度がありますが、残念ながら知らないと使えません。

制度側から使えますよ~なんて教えてくれません。

役所の方から積極的に教えてくれる制度は少ないです。

国の制度を利用することも、人生設計にはとても大事です。

安心材料になります。

他にも色んなお話をしました。

発達障害(自閉症含む)と診断されるのは3歳前後が多いと思います。

この診断があると民間の保険会社への加入が難しくなります。

難しいというか、現状ほぼ無理です。

軽度とか重度とか関係なく一律加入できません。

軽度であれば、就職してその時の様子で検討は可能という事は色んな保険会社から言われました。

このことに関しては、保険が加入できないリスクについては別の方法で補えるような形をとる事を考えていくそうです。

とはいえ、その家庭の事情によりケースバイケースです。

そのためにも、勇気を出して無料相談に申し込みをしたいと思います。

ええ、サービスが合わなければ初回の無料相談で終了できるようなのでご安心を。

私もそのつもりです(;^_^A

↑お金のみらいマップへのリンクです。

無料体験の申し込みサイトへ飛びます。

なかったので、画像仕様の許可貰って自分で作ってみました。

人生日々勉強ですね。

次回FP相談編です。

余力がある方は、ぽちっとしていただけると嬉しいです。