いつもスターやブックマークありがとうございます。

励みになります。

今回は米国債の続きでもあります。

私の老後のために、資金を確保するために始めました。

ざっくりですが、40ドルを20年ちょっと預けて100ドル(ゼロクーポン)になるわけですが。。。

老後は増えたお金で、スタバやコメダ等でおひとり時間を楽しめればと思います。

こういったご時世だからか、私が米国債を購入したブログのアクセスも増えてきました。

ちゃんと検索エンジンでヒットしているのが嬉しいです。

ありがとうございます。

なぜ急に初心者の米国債がアクセルが増えたのかというと。。。

アメリカ10年債券利回りで調べると4.2%です。

【米10年国債】:詳細・チャート - Yahoo!ファイナンス

ちなみに国債(日本)は0.645%です(;^_^A

※日々変化するのでご注意を(9/10現在の数値)

米国債は現時点で高利回りです。

どうせお金を預けるなら少しでも増える方がいいですよね。

地味な債券はこんなに凄かった!: 株を圧倒する!元メガ損保FPの債券運用術

↑は↓の記事で案内したnoteのamazon版です。

私が債券を購入する前に勉強した話↓

ここで新たな悩みが。。。老後の為にもっと米国債買っておきたいけど。。。

お金がない。。。

よくある庶民の悩みです。

そんな時、火災保険で保険金が支払われて修理費以外の部分で臨時費用が支払われました。

これは元々なかったお金なので、この支払われた保険金を元手に何かしようと思いました。

打ち出の小槌みたいにドルが増える商品ないかな~と考えていたところ。。。

しかも有名企業ばっかり。

利回りも5%超えてます。

利払日があるから、年2回お金が貰えるのか~と。

というわけで、早速めがさんに相談しました。

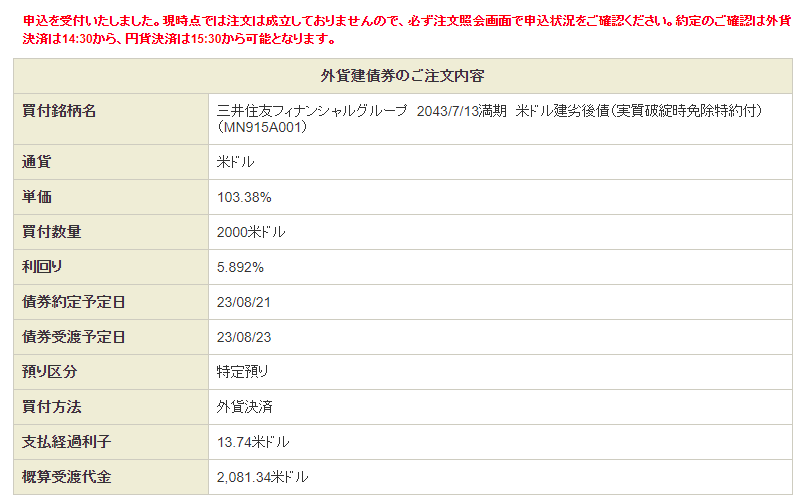

私が相談したのは、三井住友フィナンシャルグループの米ドル建劣後債です。

馴染みのある会社で利率は6・184%です。

参考までに、三井住友銀行の普通預金の金利は0.001%です。

基本は同じという事で。。。

※ここから計算はわかりやすいように数字を繰り上げしたりしてます。

2000ドル×104%=2080ドルが購入価格。

2080ドル×145円=301,600円の日本円を用意しなくてはなりません。

(火災保険の臨時費用や日本の個別株を売って用意しました)

額面金額×利率=1年間の利息だそうです。

ということは。。。。

2000ドル×6%=120ドル

※6.184%ですが、6%で計算します

1年間120ドル!!(1ドル145円なら17,400円)

これで更に米国債(ゼロクーポン)を2~3つ購入したら、120ドルが200~300ドルになります。

1年間120ドルを19年貰えるわけです。

120ドル×19年=2280ドル。

2080ドルで購入した商品の利息合計が2280ドル。。。

19年経過したら、トータル4360ドルになる。

倍ですね(;^_^A

米ドル建社債って凄い。。。。

きっとお金ある人はこういった商品を何万ドルも買っているんでしょうね。

いいな~。

そういえば、特約に注意が必要と言われてました。

これは米ドル建劣後債で実質破綻時免除特約付きです。

調べればいいのですが、有料会員なのでめがさんに相談。

政治経済は中学生レベルと報告済みです。

劣後債→会社が潰れたら普通の債券よりお金が戻ってくる確率が低い債券

実質破綻時免除特約→実質破綻状態と国が判断すればお金が返ってこなくなる可能性がある

私の30万円。。。

うん。

さすがにノーリスクって事はないですね。(;^_^A

株式投資も同じですね。

倒産は、法的にも破綻の手続きをとっています。

事実上の破綻は、法的手続きをとっていなくても支払い不能・債務超過で財政が破綻している状態とのこと。

会社でぱっと思いつかなかったのですが、夕張市を思い出しました。

施設の売却等で返済が進んでいるようでした。

私の中で銀行での破綻が思い浮かぶのは、足利銀行と北海道拓殖銀行です。

日本の銀行業の中で、三井住友フィナンシャルグループは時価総額上位(調べたら2位でした)の会社なので、ここが破綻するような事があれば、日本の金融機関は終わりかなと思ってます。

※投資は自己責任です。

外貨を扱う以上、メリットにもデメリットにもなるのが為替です。

私が劣後債を購入した時期は1ドル145円でした。

2080ドル×145円=301,600円

仮に19年後が1ドル80円だった場合。。。

4360ドル×80円=348,800円

19年後が1ドル120円だった場合。。。

4360ドル×120円=523,200円

19年後が1ドル150円だった場合。。。

4360ドル×150円=654,000円

となります。

(上記計算はざっくりです)

勿論為替の影響はあります。

ただ、受け取りがドルなので、円高(1ドル80円とか)の場合には無理にドルから円にすることなく、ドルのまま持っているのもアリだと思います。

仮に1ドル80円でドルから円に戻しても損失にはなっていません。

買い方は米国債と同じです。

私は住信SBI銀行で円→ドルにして、ドルをSBI証券の口座に移動してます。

そしてぽちっとしました。

ちゃんと買えてました( *´艸`)

上記購入時の画面に支払経過利子というものがありました。

余分に13.74ドル支払いになっている?

なんだこれは??

これは買い手が払う物です。

利息が支払われた日から、売買された日までの利息を支払うとのこと。

不利にならないように調整する制度だそうです。

利率と利回り。。。

これ毎回混乱してます(;^_^A

利率→利息に関係ある

利回り→元本に対する一定期間の収益割合(通常1年)

私は利息が気になるので、利率の方を見ればいいですね。

投資は自己責任です。

三井住友フィナンシャルグループは破綻しないだろうと思って私は購入してます。

リスクがあるから利率も利回りも高くなります。

債券だけど、株式投資の要素(破綻したら0になる)もありつつ、株式投資より確実にリターンが得られます。

なかなか面白い投資だと思います。

現在株価が上場来高値を更新したりするような高騰ぶりです。

このままずっと高騰していればいいのですが、もし下落したら高値掴みになります。

高値掴みしてもナンピン(平均取得単価を下げるために買い増しする)できる資金力があれば問題ないのですが(;^_^A

少なくとも私にはその資金力がないです。

ですから、株式投資以外の方法という事で、ドル建て社債に挑戦してみました。

1月の利息が楽しみです♪

米国債↓↓

FXはこちら

余力がある方は、ぽちっとしていただけると嬉しいです。