いつもスターやブックマークありがとうございます。

励みになります。

今回は体験談ブログの醍醐味です。

実際にお金のみらいマップを利用してみた話です。

口コミとかもよくわからなかったので(;^_^A

担当してくださったのは、FPの加藤さんです。

生命保険会社出身のFPさんになります。

私専属のFPさんになります。

早速、未来のリスクについて話し合います。

我が家のリスクは、進学費用もありますが。。。

それは公立に進んだり、奨学金とか、教育ローンもあります。

理想は一括で支払い出来ればいいのですが(;^_^A

他にも大きい所で発達障害のこかぶがどのように成長するかですね。

現状ですと、障害者年金は貰えそうにないです。

となると、自分で会社に勤めて収入を得る必要がありますね。

そのあたりは未確定要素なので。。。

それよりも確定している未来で私が気にしているのは、こかぶが18歳になってからです。

今、遺族年金に子供の加算(約22万円)がついてます。

遺族年金(基礎部分)+厚生年金+子の加算=約140万くらいなのですが、18歳になると厚生年金+中高年寡婦加算=約100万くらいになるそうです。

なので、それまでに年金ありきの生活から脱却したいのです。

こかぶが18歳になるまであと9年あります。

早めにリスクに気付くことで、対処できます。

例えば・・・つみたてNISAには、複利効果があります。

複利は所謂「雪だるま式」というやつです。

年数が経過するほど効果が大きくなります。

リスクと残りの年数を把握しよう。

何事もまずは相手を知る事からです。

では早速我が家はどんな状況かというと・・・・

私がガッツリ生命保険に加入してます。

実際に難病(クローン病)を患っているので、総額300万円くらい受け取ってます。

150万円くらいまでは数えていたのですが(;^_^A

(手術→全身麻酔4回・部分麻酔5回・帝王切開、それに伴う入院期間あり。今は医療が進んでいるのでこんなに入院しないかもしれませんが)

若い時から加入していたおかげで、今も更新出来てますし新しい特約とかが出来れば加入も出来てます。

こかぶは赤ちゃんの時に医療保険に入ってます。

年間2万円ちょっとで60歳で支払い完了します。

新たに保険加入しようとしたところ、発達障害(自閉症)の診断があると民間保険が難しくなりました。

こかぶは変額保険(保険+投資で運用)で死亡保険金を補う事にしてます。

※変額保険は告知が緩かった

自分で積立した方がいいのかとか、一般的な生命保険と違うものに加入しているからモヤモヤもあります。

変額保険は上記のように検索ワードがマイナスなものが多いですからね。

やめたほうがいいとか、デメリットとか出てきますからね。

イメージ的には払った保険料の70%で運用されているそうです。

残り30%は保険ですよね。

でも、自分でやる積立なら100%運用されるわけです。

ただ、積み立てた金額が少ない場合、死亡保険金として支払われるのが保険の強みだそうです。

そして死亡保険金として使用したいという私の意向には合っているとの事でした。

よかった( *´艸`)

発達障害が世間に認知され、診断も早くなりました。

その一方で診断をされると民間の医療保険には加入しにくくなります。

(加入しにくいというか現状無理だと思われます)

告知で後々トラブルになって必要な時に支払われないなんて事になっては意味がないですからね。

(主人の時は加入期間が短かったために、医療機関へ照会などをしてから支払われました)

医療保険にこだわると、発達障害の子には厳しい状況ですが。。。

万が一のためのお金をと考えるなら、無告知型の変額保険もあるそうです。

例えば今まで変額保険で100万円貯めてきました。

入院で20万円必要になったら、払い出しをして備える事も可能です。

私は死亡保険金が必要で変額保険に加入してます。

他の方に一律で変額保険を勧めるのでは危険だそうです。

その方の状況・目的・今後のリスクを考えてからになります。

医療にお金が必要になった際に、対処できるお金を用意出来ればいいわけです。

変額保険である必要はありません。

その方法は各家庭ごとに違います。

だからこそ無料相談を実施しているので、まずはお試しをして欲しいとの事です。

オーダーメイドですね。

↑リンク作りました。予約できます。

資産運用する上で、変額保険のメリットもありますよとのこと。

- 契約してからほったらかしに出来る

- 自分一人ですぐに解約できない

- ペナルティ(短期解約で減ったりする)がある

上記の不便さから、解約しないで継続して資産運用が可能とのこと。

自分で全部簡単にできると、価格が上昇したら買って・価格が下落したら売ってしまう人が一定数います。

そういった傾向の方には、この不便さもオススメなんだそうです。

ただ、あくまでも目的・必要性(ニーズ)と合っている事が前提ですが・・・。

ちなみに我が家がやっている資産運用ですが。。。

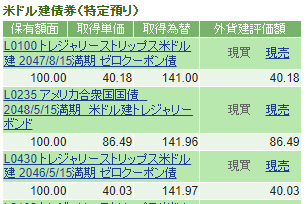

老後の為に米国債を始めたところです。

ドル円が130円台になった時に、円をドルに交換してから購入してます。

1番上のものをざっくり説明すると、40ドルで購入した債券が24年後に100ドルになるという物です。

40ドル=5600円(1ドル140円で計算)が、24年後に100ドル=8000~14000円(1ドル80~140円で計算)になるわけです。

日本の普通預金じゃこんなに増えませんよね。

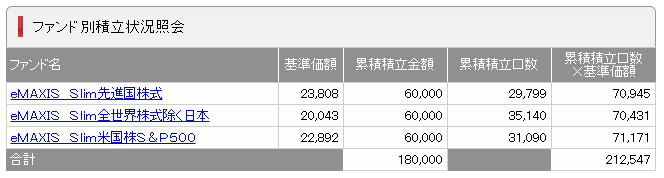

毎月少額なので変化に乏しいですが。。。つみたてNISAもやってます。

スタートした時は、マイナスの時が多かったのですが。。。少額でも利益が出ているのがわかりますか?

ドル・コスト平均法の仕組みとは?理解して有効活用しよう! | 資産形成コラム | 三井住友信託銀行

銘柄が絞れなくて、無駄に3つにしていることだけは後悔してますが(;^_^A

あとは資産運用というより楽しみなのですが。。。株主優待ですね。

銘柄によっては配当金があります。

そうです。

資産運用等でやることはやっているのですが、規模が小さいんですよね。

収入が多くないから仕方ないのですが(;^_^A

毎月自動ででていく系の出費から、残ったお金でやりくりをすること。

家計の中で1つでも緩い項目がある人は、全部が緩いとのこと。

私の生活見られたのかと思いましたよ。

そうなんですよ。

疲れていると余計に家計は緩くなります。

お金の貯め時は、独身・子供が小さい・子供に手がかからない時期だそうです。

我が家は2つはスルーをしてしまいました。

そして3つめの子供に手がかからないの時期がなかなか来ません(;^_^A

ただ貯金できない時期はできませんからとアドバイスも頂きました。

その場で次回の約束はしませんでしたが、家計の見直しをして米国債とつみたてNISAを続けるのが課題となりました。

ちなみに何かあればLINEで連絡していいそうです。

(家計の見直し方法がわからないとか)

ちなみにそれも無料です。

金融リテラシーを身に着けたい初心者さんこそ、FPさんがこちらのレベルに合わせて話をしてくれるのでお勧めです。

上記リンクから是非無料相談だけでも実施してみてください。

声をかけて頂いて、やってみてよかったです。

自分がやっていた小さな資産運用(米国債とつみたてNISA)が間違っていなかったという確認も出来ました。

今後のリスクに備えるためにも、早めの相談がいいと思います。

リスクがわかったいない場合には、そこから相談できます。

また、今がピンチという方もいると思います。

そういった方は、公的な制度や今の現状でどうピンチを受け流すのかを一緒に考えて行けると思います。

年配の方、病気の方、障害のある方、色んな方がいると思います。

一番若い日は今日です。

お金の心配から少しでも解放されるきっかけになりますように。。。

余力がある方は、ぽちっとしていただけると嬉しいです。